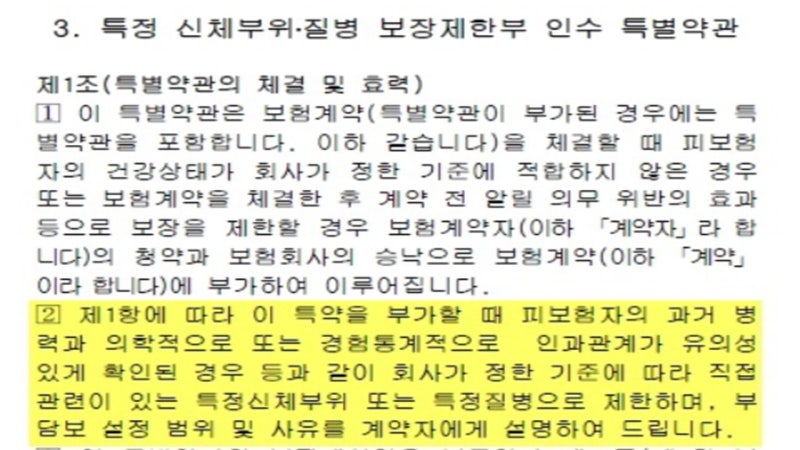

1. 보험이란 무엇을 의미하나요? 수술을 받은 적이 있거나 통증의 병력이 있는 사람이 보험에 가입할 경우, “치료 부위” 또는 “질병”은 보장되지 않습니다. ☞이를 ‘담보대출’이라고 합니다.

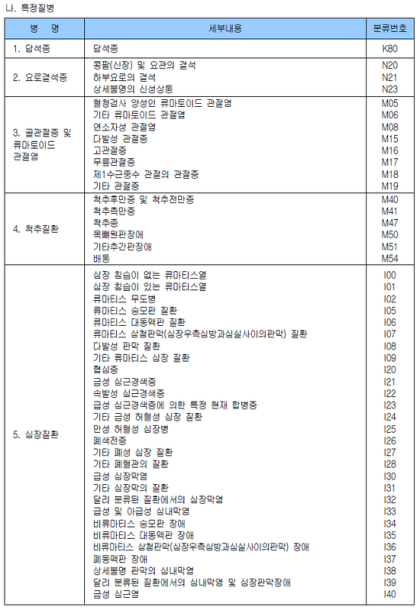

그러나 그렇다고 해서 무조건 부담이 부과되는 것은 아니다. 보험사는 가입자(피보험자)의 현재 상태, 재발 여부, 질병의 종류 등을 종합적으로 판단하여 결정을 내립니다. 그렇다면 우리는 왜 그 부담을 져야 하는가? 기본적으로 보험은 손해를 예방할 의무가 있습니다. 보험에 가입하고 바로 보상을 받으면 다음 세대의 보험료가 오르고 무고한 피해자가 피해자가 될 수도 있으니 부담스러운 보험을 마련하는 것은 손실이 전가되는 것을 막기 위한 것입니다! 이해합니다. 부담감에 휩싸이면 돈을 잃는 느낌이 들 수도 있는데… 반면, 건강하지만 다른 사람 때문에 보험료가 오르는 경우… ? 나는 우리가 이것에 대해 생각해 볼 필요가 있다고 생각합니다. 2. 부담보험의 종류 부담보험에는 총 5종류가 있으며, 질병의 종류, 연령, 현재 상태 등에 따라 기간이 정해지는 것을 ‘기간 보장’ 또는 ‘종합 보장’이라고 합니다. ”

1년 보장은 보장 신청일로부터 1년 동안만 보장됩니다. 2년 보장은 보장 신청일로부터 2년 동안만 제공됩니다. 3년 보장은 보장 신청일로부터 3년 동안만 제공됩니다. 5 년 보장은 보장 신청일로부터 5년 동안만 제공될 수 있습니다. 가능합니다. 최악의 조건은 전액 보장 보험이 종료될 때까지 보장이 제공되지 않는다는 것입니다.

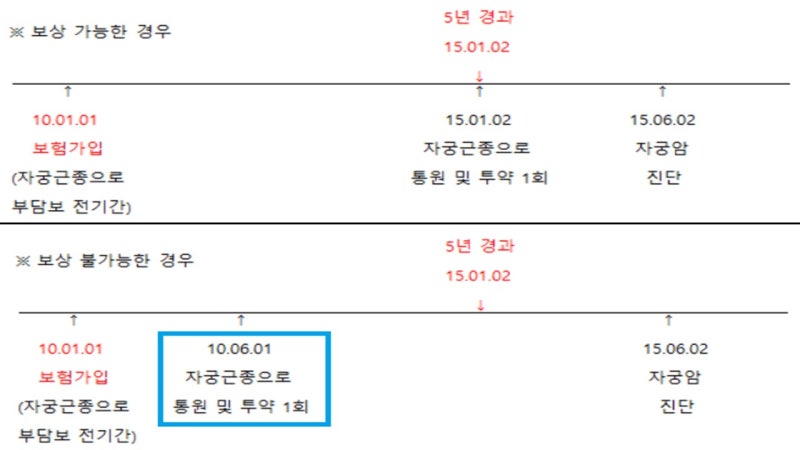

기간이 1년에서 5년으로 정해져 있어서 시간이 지나면 자동으로 해제되는데… 문제는 전체 기간에 대한 부담이다. 전체 기간 동안 부담으로 잡혀 있으면 보험이 종료될 때까지 보장을 받을 수 없기 때문이다. 그러나 이것이 반드시 사실은 아닙니다. 아래 요건을 충족하면 5년 후에 출시가 가능합니다. 가입일(계약일)로부터 5년이 경과한 경우 가입일로부터 5년간 보장되는 질병에 대해 추가진단(단순검진 제외) 또는 치료를 받지 않은 경우※ 또한, 단순 검진은 제외되오니 참고하시기 바랍니다. 위 두 가지 요건을 충족하면 5년 후에 보험을 취소할 수 있습니다. 즉, 보장을 받을 수 있습니다. 다만, 피보험자(보험의 피보험자)가 이를 입증하여야 합니다.

☞ 이를 입증하려면 국민건강보험공단에서 진료기록부를 받아 보험사에 제출하세요. 3. 합병증은 보장기간 전체에 걸쳐 보장됩니다. 보장이 제공되더라도 합병증은 보장될 수 있습니다. 두 가지 요건만 적용됩니다: 해당 지역 또는 질병의 합병증으로 인한 다른 지역의 질병 부상(직접적인 원인이 부상인 경우)

A라는 사람이 허리디스크로 인한 척추질환 진단을 받았다고 가정해보자. 척추질환 치료를 받은 경우에는 보장되지 않으나, 교통사고, 낙상 등의 부상으로 치료를 받은 경우에는 보장됩니다. 또한 척추 질환으로 인한 합병증도 보장됩니다. 하지만! 전이는 합병증으로 간주되지 않으므로 보장되지 않습니다!

보험 부담이 잡히면 가입자에게 불리한 것은 사실이지만 입장을 바꿔야 한다. 건강한 사람도 피해를 입을 수 있으니 무리하게 생각하지 않으셨으면 좋겠습니다. 무고한 피해자를 막는 것이 근본 목적이니까요^^ 그 사람이 바로 당신일 수도 있으니까요~ 프라임에셋 리뷰 2024-02-0725호 유효기간 : 2024.02.15~2025.02.14