신한카드 장기카드론 이용 후기를 남깁니다. 사용 후 신용점수가 얼마나 떨어지는지, 장기카드론보다 좋은 상품은 없는지 살펴보겠습니다. 1. 신한카드 장기카드론 상품소개

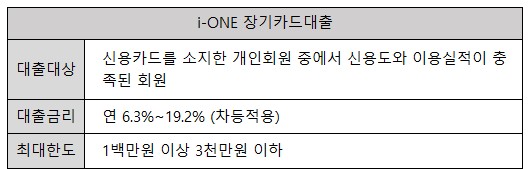

먼저 장기카드론과 카드론은 같은말인데요 장기카드론 : 카드론 단기카드론 : 현금서비스 중도운용이 혼용되오니 양해부탁드립니다 상품명 : 장기카드론(카드론) 대출) 대상 : 신한카드 고객 이용가능금액 : 최대 5천만원 대출금리 : 연 4.3% ~ 19.9% 대출기간 : 3개월 ~ 60개월 상환방법 : 일시상환, 원금균등 이자, 동일 원금

신한카드 장기카드대출 심사한도 유의사항 대체상품-오늘의 키워드는 신한카드장기카드론 심사입니다. 상품평, 사용상 주의사항, 더 나은 대안이 있는지 살펴봅니다. 신용 카드 회사에서 장기 카드 대출을 고려하고 있다면 이 기사를 통해 충분한 정보를 얻으십시오. 경제-tok.com

제품에 대한 아주 자세한 정보를 올렸으니 위 글에서 확인하실 수 있습니다. 2. 신한카드 장기카드론 이용 시 유의사항

1) 신용카드사 대출은 금융기관에서 대출이 안되는 경우에만 사용하는데 저 역시 마찬가지입니다. 상업 은행에서 대출을 받을 수 있다면 신용 카드 회사에서 대출을 받을 필요가 없습니다. 이유는 간단하다 신용카드사는 제2금융권이고 시중은행은 제1금융권이기 때문에 제1금융권에 비해 제2금융권에서 차입하면 이자가 더 높고 대출이자는 비율도 더 높다. 낮은 신용 점수. 2) 제2의 금융권은 어디이며 카드사 대출의 장점은 무엇인가? 그게 아닙니다. 재무의 이 두 영역에서 비교해야 합니다. 신용카드사는 유명하고 친숙해서 좋아보이지만 금리 수준과 신용점수 하락률은 거의 같습니다. 별도의 서류 심사는 없으며, 소득 증빙이나 재직 증빙이 필요하지 않습니다. 신용카드 고객이라면 365일 24시간 이용하실 수 있습니다. 급하게 돈이 필요한 경우 신용 카드 대출이 가장 빠를 수 있습니다. 3) 신용카드 대출을 받으면 신용점수가 얼마나 떨어지나요?

2 금융권 대출의 신용점수는 얼마나 하락할까? 금융위원회 – 저축은행, 카드사, 캐피털 등 이른바 제2금융권에서 대출을 받으면 신용점수가 얼마나 떨어질까? 금융기관마다 차이가 있나요? 금융위원회의 데이터를 통해 이에 대해 자세히 알아볼 것입니다. 경제-tok.com

이에 대해서는 금융위원회에서 고시하는 자료를 참조하십시오. 3. 신한카드 장기카드론 대체상품

1) 무직자도 소액대출이 쉬운 금융권 1개 무직자 소액대출 : 금융권 25개 상품 요약 – 오늘의 주제는 무직자 소액대출이 쉬운곳입니다. 시중은행에서 취급하는 모든 실업자대출, 즉 소득증빙이나 재직증명서 없이 대출이 가능한 상품을 살펴보자. 또한 최초의 재무 부서가 없을 때 대안으로 사용할 수 있는 모든 상품을 소개합니다. Economic-tok.com 신용에 문제가 없는 경우(연체 이력 없음) First Financial Sector Financial Sector Loan을 사용할 수도 있습니다. 요즘은 365일 24시간 가능한 긴급자금대출이 많고, 1000만원이 넘는 실업급여 대출도 가끔 나온다. 이럴 때는 무조건 2차 금융대출을 찾는 것보다 저신용자를 위한 정부지원대출을 먼저 찾아보는 것이 좋다. 23년 저신용 국채접수순서 정리 – 저신용 국채 상품에 대한 글을 계속 쓰겠습니다. 저신용으로 대출이 어렵다면 고금리 상품에 눈을 돌리지 말고 정부대출을 꼭 확인하자. 저금리, 신용점수에 영향이 적은 순으로 검토하겠습니다. economy-tok.com에는 더 나은 조건으로 대출을 받을 수 있는 곳이 많이 있습니다. (자본) – 학생이거나 현재 무직인 경우 대출 상품을 이용하기 위해 소득 증빙을 제출할 필요가 없습니다. 상업은행(제1금융권), 제2금융권 상품 등 50여종의 대출이 재직 및 소득증빙 없이 가능합니다. 함께 참고해주세요.